1.경차 유류세 환급 개요

□정부는 에너지절약을 유도하고 서민들의 유류비 부담을 덜어주기 위해 2008년부터 1세대 1경차 소유자의 유류세를 지원

* (휘발유・경유) ℓ당 교통・에너지・환경세 250원, (LPG) ℓ당 개별소비세 161원

○특히 코로나19 등으로 경제적 어려움을 겪고 있는 서민ㆍ자영업자에 대한 지원을 확대하기 위해 금년부터 유류비 지원한도를 연간 20만 원에서 30만 원으로 대폭 증액

* 한도: (’08년)10만 원 → (’17년)20만 원 → (’22년)30만 원

2.경차 유류세 지원 대상자

□배기량 1,000cc 미만의 경형자동차(승용․승합)를 소유하는 자로서 다음의 요건을 모두 충족하는 경우에는 유류비 지원

○경형자동차 소유자와 주민등록표상 동거가족이 소유한 승용자동차 또는 승합자동차 각각의 합계가 1대인 경우

○유가보조금 수혜대상자인 장애인 또는 국가유공자가 아닌 경우

[ 유류세 지원대상 경형자동차 ]

-「자동차관리법」 제3조에 따른 승용자동차와 승합자동차

- 배기량: 1,000cc 미만

- 길이 3.6m, 너비 1.6m, 높이 2.0m 이하

ex) 캐스퍼, 모닝, 레이, 트위지, 마티즈, 스파크, 다마스 코치 등

[ 세대별 자동차 소유현황에 따른 지원대상자 해당여부 ]

| 경형 자동차 | 추가 보유 자동차 |

지원여부 | 비고 |

| 경형 승용차 1대 | 없음 | ○ | |

| 경형 승합차 1대 | 없음 | ○ | |

| 경형 승용차 1대 | 일반 승합차 | ○ | 서로 다른 차종 |

| 경형 승합차 1대 | 일반 승용차 | ○ | 서로 다른 차종 |

| 경형 승용차 1대 | 경형 승합차 1대 | ○ | 2대 모두 지원 |

| 경형 승용차 1대 | 경형 승용차 1대 | × | 동종 차종 2대 |

| 경형 승합차 1대 | 경형 승합차 1대 | × | 동종 차종 2대 |

| 경형 승용차 1대 | 일반 승용차 | × | 동종 차종 2대 |

| 경형 승합차 1대 | 일반 승합차 | × | 동종 차종 2대 |

| 경형 승용차 1대 | 개인택시사업자 | × | 택시 유류비 지원 |

※ 법인 또는 단체(개인명의) 소유 차량은 지원 제외

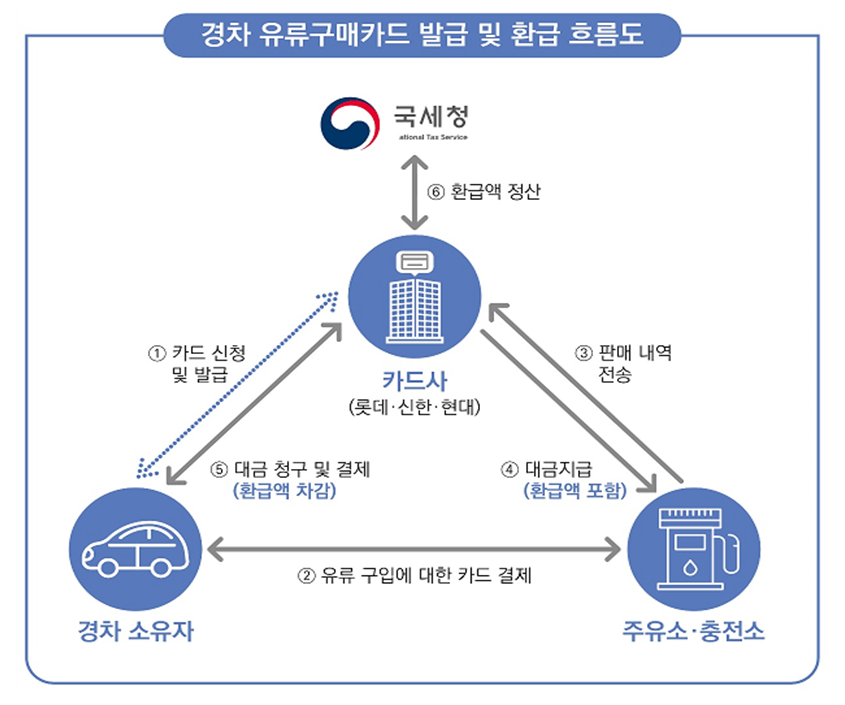

3.유류구매카드 신청방법

□경차 유류세 환급을 받기 위해서는 롯데・신한・현대카드사에서 유류구매(신용・체크)카드를 발급받아야 함.

○유류구매카드는 1개 카드사에만 신청할 수 있으며(1인 1카드), 국세청이 신청인의 지원대상자 해당 여부를 검증한 후 카드사가 유류구매카드 발급

* 유류 외 다른 물품 구입에도 사용가능, 단 유류 사용분에 대해서만 유류비 지원

4.유류세 지원금액 및 지원방법

□경차 소유자가 경차 연료를 구입하는 경우 유류대금에 포함된 유류세 연간 30만원 한도로 환급하고 있습니다.

○휘발유・경유: ℓ당 250원의 교통・에너지・환경세

○LPG: ℓ당 161원의 개별소비세(’22.4.30.까지는 128원)

□경차소유자가 유류구매카드를 발급받아 경차연료를 구입하면 카드금액에서 환급액을 차감하여 청구되므로 별도로 환급신청을 할 필요가 없음.

□카드사는 환급액이 포함된 유류대금 전액을 주유소와 충전소에 지급하고, 환급액을 제외한 카드대금을 경차 소유자에게 청구

○카드사는 주유소와 충전소에 지급한 금액과 경차 소유자에게 청구한 금액의 차액(환급액)을 국세청에 청구하여 지급

5.유류구매카드 사용 시 주의사항

□유류비 지원을 받는 경차소유자는 유류구매카드로 구입한 유류를 해당 경차에만 사용하여야 하며, 지원 대상 경차가 아닌 다른 차량에는 사용할 수 없음.

○유류구매카드를 다른 사람이 사용하게 하거나, 다른 차량에 사용하는 경우에는 유류세와 함께 40%의 가산세가 부과되며, 해당 경차 소유자는 유류비 지원대상에서 제외될 수 있음

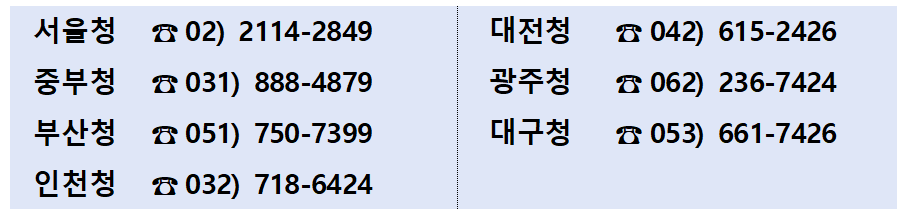

6.경차 유류세 지원 상담안내

□경차 유류비 지원혜택을 자세히 안내하기 위해 각 지방국세청별로 「경차 유류세 상담팀」을 운영하고 있으니 궁금한 사항은 전담 상담팀에 문의

| 각 지방국세청별 경차 유류세 상담팀 |

[ 경차 유류세 환급 질문 모음 ]

Q.경형 승용・승합차에 해당하는지는 어떻게 확인하나요?

A.경형 승용・승합차(차종) 해당여부는 자동차등록증으로 확인할 수 있습니다.

Q.수입 경형 승용・승합차도 지원대상인가요?

A.자동차등록증에 1,000cc미만의 경형 승용・승합자동차로 등록되어 유류비 지원요건에 해당하는 경우에는 유류구매카드를 발급받을 수 있습니다.

Q.경형 화물차도 지원대상인가요?

A.화물자동차는 경차 유류세 환급대상에 해당하지 않습니다.

Q.중고 경형 승용・승합차도 유류구매카드를 발급받을 수 있나요?

A.중고 경형차를 구입한 경우도 유류구매카드 발급은 가능합니다.

-전 소유주가 이미 카드를 발급받아 사용한 경우에도 신규카드를 발급받을 수 있으며, 경형차를 양도한 전 소유주는 양도시점에 유류구매카드 기능이 자동으로 정지됩니다.

Q.「경형 승용・승합차 유류세 혜택제도 안내문」을 받은 경우 모두 지원대상인가요?

A.안내대상자 선정기간 이후 세대원 변동, 신차 구입 등으로 변동이 발생할 수 있어 안내문 수령자 중 일부는 발급대상에서 제외될 수 있습니다.

-따라서 안내문에 기재된 ‘발급대상자 요건’에 해당하는지를 확인하고 유류구매카드를 신청하시기 바랍니다.

* 결혼, 부모 봉양 등 세대원 구성 변동, 신차 구입에 따른 차량 소유현황 변동 등

Q.보유하던 경차를 처분하고 다른 경차를 구입한 경우에도 유류구매카드를 계속 사용할 수 있나요?

A.차량의 소유권이 변경되면 기존 카드의 유류구매카드 기능이 정지되므로 새로운 카드를 발급받아 사용하여야 합니다.

Q.경차를 보유하고 있었으나 유류비 지원제도를 알지 못해 혜택을 받지 못한 경우에는 소급하여 환급받을 수 있나요?

A.경차 유류비 지원 혜택은 유류구매카드로 구입한 유류의 결제대금을 지원하는 제도로 다른 결제수단(현금, 다른 카드)으로 유류대금을 지급한 경우에는 환급되지 않습니다.

-따라서 과거에 현금이나 다른 카드로 유류대금을 지급한 것에 대해 소급하여 지원하지 않으며, 연중 미사용 한도는 다음 연도로 이월되지 않습니다.

Q.같은 주소지에 세대가 분리된 경우 유류구매카드를 발급받을 수 있나요?

A.경차 유류비 지원대상자는 주민등록표상 동거가족을 기준으로 판정하므로 분리된 세대를 기준으로 경차 1대만 보유한 경우라면 유류구매카드를 발급받을 수 있습니다.

Q.주민등록표상 동거인(타인)이 동일 차종의 경차 1대를 소유한 경우 모두 유류비 지원대상에 해당하나요?

A.경차 유류비 지원대상자는 주민등록표상 ‘가족’의 소유차량을 기준으로 판정하므로 ‘동거인’의 소유차량은 고려하지 않습니다.

-따라서 경차 소유자 본인과 동거인 모두 유류비 지원대상에 해당합니다.

Q.경차 유류비는 언제까지 지원받을 수 있나요?

A.현재 법률이 정한 지원대상 기간은 2023년 12월 31일까지입니다.

경차 유류세 환급 제도 [조세특례제한법 제111조의2]

□ 도입배경

○서민 가정의 유류비 부담 경감과 경차 보급 확대를 위해 2008년에 한시적으로 도입된 후 2023년까지 연장ㆍ운영

□ 유류세 지원대상 자동차

○「자동차관리법」 제3조에 따른 경형 승용․승합 자동차

- 배기량 1,000cc 미만, 길이 3.6m, 너비 1.6m, 높이 2.0m 이하인 것

ex) 캐스퍼, 모닝, 레이, 트위지, 마티즈, 스파크, 다마스 코치 등

□ 유류세 지원 대상자

○배기량 1,000cc 미만의 경형자동차(승용ㆍ승합)를 소유하는 자로서 다음의 요건을 모두 충족하는 경우

-경형자동차 소유자 및 주민등록표상 동거가족이 소유한 승용자동차 또는 승합자동차의 각각의 합계가 1대인 경우

-유가보조금 수혜 대상자인 장애인․국가유공자가 아닌 경우

(「에너지 및 지원사업특별회계법 시행령」 제3조 제1항 제10호의2)

[ 환급대상자 여부(예시) ]

◦ 1세대 1경형차(승용 또는 승합) 소유: 대상 ◦ 1세대 1경형승용차와 1경형승합차 소유: 대상(각각 1대) ◦ 1세대 2경형승용차 또는 2경형승합차 소유: 대상 아님 ◦ 1세대 1경형승용차와 개인택시 소유: 대상 아님 ◦ 1세대 1경형차(승용 또는 승합)와 경형차 이외의 동종 차량 소유: 대상 아님 ※ 주의) 법인 소유 차량과 개인 명의의 단체・영업용 차량은 제외 |